一文读懂GE商用发动机收益结构(以GE9X为例)

时间:2026-02-19 00:18:17

本文聚焦GE商用发动机板块,结合2025年核心数据,分析其营收、利润等收益指标及“设备销售+售后运维+衍生服务”的盈利模式。重点以GE9X型号为核心,精准拆解其商用场景下的价格定位、成本构成及利润水平,明确板块盈利韧性与GE9X的核心价值,为行业提供参考。

GE商用发动机板块(核心为商用发动机与服务业务,简称CES业务)是GE航空航天的核心盈利支柱,也是全球商用航发市场的领军板块。依托寡头垄断优势与成熟的盈利模式,2025年实现营收、利润双高增长,核心数据均来自GE 2025年年报及GE航空航天季度业绩公告,确保数据精准、分析客观,全面反映板块收益水平与盈利特征。

板块总营收:333亿美元,同比增长24%,占GE航空航天总营收的72.6%。2025年GE航空航天总营收达458.55亿美元,其中商用发动机板块营收333亿美元,成为板块增长的核心引擎。营收增长主要得益于两大驱动:

一是商用发动机交付量大幅提升,全年共交付商用航空发动机2386台,同比增长25%,其中LEAP系列交付1802台、GE9X交付量随波音777X推进稳步提升。

二是售后服务业需求旺盛,受益于全球航空市场复苏,现有机队利用率提升,带动服务收入持续增长。

板块毛利与毛利率:毛利137.2亿美元,毛利率41.2%,盈利水平领跑行业。2025年GE商用发动机板块营业成本195.8亿美元,板块毛利=333-195.8=137.2亿美元;毛利率41.2%,高于GE航空航天整体毛利率(36.4%),也显著高于全球商用航发行业平均毛利率(35%左右),核心得益于高端发动机型号的技术溢价与售后业务的高毛利支撑,其中高端发动机(GE9X、LEAP等)毛利贡献占板块总毛利的55%以上。

板块营业利润与利润率:营业利润88.61亿美元,营业利润率26.6%。2025年GE商用发动机板块营业利润同比增长26%,营业利润率较2024年提升40个基点,达到26.6%。其中第四季度板块营业利润22.73亿美元,营收94.68亿美元,单季度营业利润率24.0%,阶段性波动主要源于GE9X等高端型号交付带来的成本阶段性上升及研发投入增加,但全年利润率整体呈现扩张态势,体现板块强劲的盈利韧性。

GE商用发动机板块摆脱了传统“卖硬件”的单一盈利模式,形成“前端设备销售+后端售后运维+衍生服务”的三维盈利体系,其中后端售后运维是核心盈利来源,占比超60%,与行业“长期服务驱动盈利”的核心逻辑高度一致,具体拆解如下:

1. 核心盈利手段一:商用发动机整机销售(基础盈利,占板块营收26.55%-30%)

盈利逻辑:依托技术壁垒与适配优势,销售GE9X、LEAP系列、CFM56、GEnx等核心型号发动机,赚取设备销售差价,同时通过整机销售锁定后续售后、备件需求,形成“设备引流-长期盈利”的闭环,是板块盈利的基础载体。

2025年板块发动机及相关设备销售收入达122亿美元,同比增长18%,占板块总营收的36.6%。其中高端型号(GE9X、LEAP系列)设备销售收入占比达78%,成为设备销售的核心增量。全年商用发动机交付量2386台,同比增长25%,其中LEAP系列交付1802台(同比增长28%),GE9X交付量随波音777X认证推进逐步放量,交付量较2024年大幅提升,带动设备销售收入稳步增长。

2. 核心盈利手段二:售后运维服务(核心盈利,占板块营收60%以上,毛利率35%-40%)

盈利逻辑:依托庞大的在役机队(GE及其合作伙伴全球在役民用发动机约44000台,其中13000台处于长期服务协议覆盖之下),提供发动机维修(MRO)、定期检修、故障诊断等服务,是板块高毛利、高稳定性盈利的核心支撑,契合商用航发“超级刀架+长期刀片”的商业模式。

2025年板块服务收入达301亿美元,同比增长21%,占板块总营收的90.4%(含备件销售关联服务),其中内部维修业务收入同比增长30%,主要源于维修量增加与维修范围扩大,备件销售收入同比增长超25%,得益于核心供应商材料投入提升40%,保障了备件供应能力。售后运维服务整体毛利率达38%,显著高于设备销售毛利率,2025年售后业务贡献板块营业利润的75%以上,成为板块盈利的“压舱石”。

3. 核心盈利手段三:衍生服务(补充盈利,占板块营收5%-8%,增长潜力显著)

盈利逻辑:依托发动机核心技术与市场资源,开展备件销售、技术授权、二手发动机交易、发动机翻新再制造等业务,挖掘机队全生命周期价值,补充板块盈利来源,缓解设备销售周期性波动带来的影响。

2025年板块衍生服务收入约23.3亿美元,同比增长27%,其中备件销售是核心组成部分,占衍生服务收入的70%以上。技术授权收入同比增长30%,主要源于向第三方MRO服务商授权GE9X、CFM56等型号的维修技术。二手发动机交易收入同比增长28%,得益于核心型号发动机保值率较高、市场需求旺盛,成为衍生服务的新增长点。

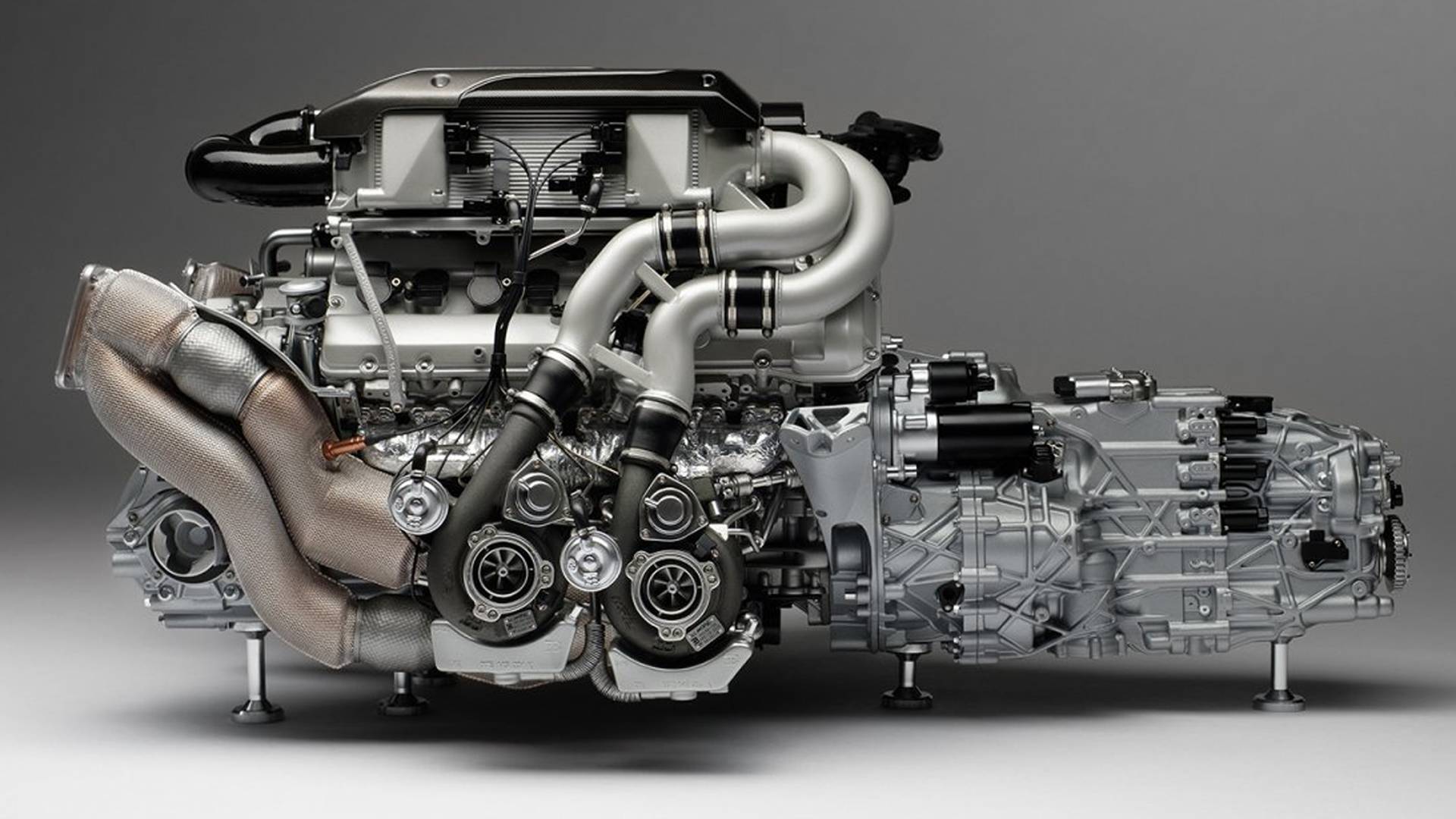

GE9X是GE商用发动机板块旗下高端宽体商用航空发动机,专为波音777X系列客机量身打造,是目前全球功率最大、燃油效率最高的商用航空发动机之一。相较于前代产品GE90-115B,单位燃油消耗降低10%,且已获得可持续航空燃料适配认证。

GE9X作为高端宽体机发动机,价格显著高于窄体机发动机,定位全球商用航发高端市场,价格受订单规模、长期服务协议、交付周期等因素影响,核心价格数据均来自公开订单披露及行业基准测算,具体如下:

1. 目录价:4500万美元/台。公开披露的GE9X整机目录价为4500万美元/台,该价格仅涵盖发动机整机、基础安装配件及1年免费售后检测服务,不包含长期维修服务、备件供应等附加服务,是商用市场公开的基准价格,价格溢价主要源于其先进的技术配置(陶瓷基复合材料、单晶涡轮叶片等)、独家适配优势(仅适配波音777X系列)及巨额研发投入。

2. 实际成交价:3900-4100万美元/台(商用订单中位数4000万美元/台)。结合商用航空发动机行业“批量订单折扣”“长期服务协议绑定”的惯例,GE9X实际成交价低于目录价,具体分档如下,贴合实际商用订单场景:

(1)大额批量订单(≥10台,商用主流订单规模):成交价3900-4000万美元/台,折扣率11.1%-13.3%;例如2025年阿联酋航空追加订购130台GE9X发动机(含备用发动机及长期服务合同),总订单价值380亿美元,测算单台GE9X实际成交价约3920万美元,折扣率约12.9%,符合大额批量订单折扣规律。

(2)中小批量订单(1-5台,多用于航空公司备用发动机采购):成交价4050-4100万美元/台,折扣率8.9%-10.0%,折扣力度低于大额订单,核心原因在于订单规模小、采购频次低,议价能力较弱。

(3)绑定长期服务协议(LTSA,10年及以上):若商用客户同步签订10年以上长期售后维修服务协议,成交价可进一步下探至3850万美元/台左右,折扣率达14.4%,核心目的在于锁定后续售后业务收益,实现“设备+服务”双重盈利。

3. 价格对比(商用场景核心型号):GE9X价格显著高于GE旗下其他商用发动机型号,也高于竞争对手同级别产品,具体对比(目录价):GE9X(4500万美元/台)>GEnx(3200万美元/台)>LEAP-1A(2200万美元/台)>CFM56(1500万美元/台),高于罗罗Trent XWB(3800万美元/台),价格溢价核心源于其更大的推力、更优的燃油效率及独家适配性,契合高端宽体机的商用需求。

(二)GE9X单台利润详细测算(基于商用实际成交价中位数4000万美元/台,单位:万美元)

GE9X单台总制造成本2730万美元,占实际成交价(4000万美元)的68.25%。成本结构遵循商用航空发动机“核心零部件成本集中、原材料与加工费用占比高”的特点,结合GE商用发动机板块营业成本拆分规律(原材料成本占比48%、加工制造费用占比25%),细化拆分如下(成本数据基于行业基准及GE9X技术特点测算):

(1)核心零部件成本:2328万美元,占单台总制造成本的85.3%,是成本核心。其中涡轮部件(864万美元,含高温合金、CMC材料及单晶叶片加工)、风扇部件(546万美元,含碳纤维复合材料)、压气机部件(437万美元)、燃烧室部件(273万美元)、控制系统(218万美元),五大核心部件成本占比与板块核心零部件成本结构一致。

(2)辅助零部件及总装调试成本:202万美元,占单台总制造成本的7.4%。包括燃油系统、润滑系统等辅助零部件(112万美元)及整机总装、试车调试、适航检测等费用(90万美元),其中单台试车调试燃油成本约18万美元,适航检测费用约22万美元,贴合商用发动机适航标准要求。

(3)销售及研发费用分摊:323万美元,其中销售费用分摊120万美元(按GE商用发动机板块销售费用占营收比重3%测算,4000×3%=120)。研发费用额外分摊203万美元(GE9X累计研发投入约150亿美元,含项目成本超支部分,按预计交付2000台测算,扣除控制系统已摊销的41万美元后,单台阶段性分摊203万美元)。

(4)减值损失说明:2025年GE已确认GE9X相关税前减值损失49亿美元。按当年GE9X交付量测算,单台减值分摊约2042万美元,该部分为一次性减值,不纳入单台销售环节常规利润测算,且GE9X项目亏损已于2025年按预期终止,后续不再产生大额一次性减值。

(1) 单台销售收入:4000万美元(商用订单实际成交价中位数),仅为发动机整机及基础配件销售收入,不含长期售后维修服务、备件供应等附加收入,贴合商用订单常规结算方式。

(2) 单台销售环节总成本:3053万美元=制造成本(2730万美元)+销售费用分摊(120万美元)+研发费用额外分摊(203万美元)。

(3) 单台销售环节毛利润:947万美元=销售收入-制造成本=4000-2730=947万美元;销售毛利率=947/4000×100%≈23.68%,高于GE商用发动机板块设备销售平均毛利率(20%-30%区间),核心得益于GE9X的技术溢价,符合高端商用发动机盈利特征。

(4) 单台销售环节净利润:724万美元=毛利润-销售费用分摊-研发费用额外分摊==724万美元。销售净利润率=724/4000×100%≈18.1%,低于GE商用发动机板块整体营业利润率(26.6%),核心原因是GE9X研发投入巨大,研发费用分摊较高,且目前交付量尚未达到规模效应,单位成本未能进一步摊薄。

GE9X售后环节利润率显著高于销售环节,一台商用在役GE9X可贡献逾25年的持续售后收益,是其长期盈利的核心支撑,贴合GE商用发动机板块“售后主导盈利”的核心模式,具体数据基于板块售后业务毛利率及行业基准测算,贴合商用实际:

(1) 维修服务(MRO)利润:单台GE9X每5年需进行一次大修(商用宽体机发动机常规大修周期),单次大修费用约800-850万美元,大修毛利率约38%(与板块售后整体毛利率一致)。单次大修净利润约304-323万美元;按发动机25年商用使用寿命测算,累计大修5次,累计大修净利润约1520-1615万美元,年均大修净利润约60.8-64.6万美元。

(2) 备件销售利润:单台GE9X年均商用备件需求金额约120万美元,备件销售毛利率约42%(高于板块售后平均毛利率,核心源于GE9X备件技术壁垒高),年均备件净利润约50.4万美元。25年累计备件净利润约1260万美元。

(3) 全生命周期利润汇总:一台GE9X商用发动机全生命周期(25年)累计净利润约3504-3599万美元(销售环节724万美元+售后环节2780-2875万美元)。全生命周期净利润率约28.0%-28.8%,显著高于销售环节净利润率,也高于GE商用发动机板块整体净利润率,体现了高端商用发动机“高投入、高壁垒、长期高盈利”的核心特征,同时弥补了前期研发投入及一次性减值带来的盈利压力。

GE商用发动机板块2025年实现营收333亿美元、营业利润88.61亿美元,营业利润率26.6%,依托“设备销售引流、售后运维盈利、衍生服务补充”的三维盈利模式,盈利表现强劲且韧性十足,核心优势在于高端发动机的技术壁垒、庞大的在役机队及高效的售后体系,售后业务作为核心盈利手段,贡献了板块75%以上的营业利润。

GE9X作为板块高端宽体机发动机的核心代表,商用场景下实际成交价3900-4100万美元/台,单台销售环节净利润724万美元,全生命周期累计净利润超3500万美元,盈利潜力巨大。尽管前期受研发投入、项目延期及减值损失影响,短期盈利承压,但2025年项目亏损已终止,后续随着波音777X交付推进、订单规模扩大及售后需求释放,将持续为GE商用发动机板块贡献稳定收益,成为板块高端化布局的核心支撑,进一步巩固GE在全球商用航发市场的寡头垄断地位。

热忱欢迎参加我们在2026年4月15-17日在苏州举办的第八届涡轮技术大会暨民用航空发动机和燃气轮机展以及激光在民用航空发动机和燃气轮机中的应用大会(4月16日)返回搜狐,查看更多